Wie voor het eerst hoort over het Pictet Clean Energy Transition-fonds, denkt misschien aan windmolens op de Noordzee en zonnedaken in Spanje. Begrijpelijk. Maar de werkelijkheid gaat verder dan dat traditionele beeld.

Begin 2026 spraken we opnieuw met het fondsteam van Pictet Asset Management, en het gesprek maakte opnieuw duidelijk: dit is niet zomaar een groen energieverhaal. Het is een strategie die meerdere dimensies van de energietransitie probeert te vangen, op een manier die de meeste beleggers niet hadden verwacht.

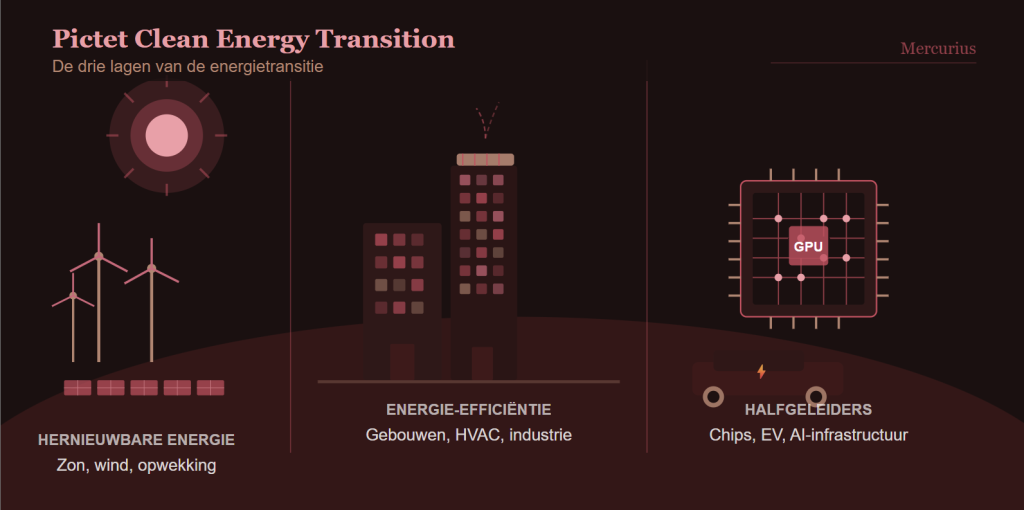

Niet wat je denkt: de drie lagen van de energietransitie

De energietransitie heeft drie gezichten, en het fonds belegt in alle drie. Het eerste is het meest zichtbare: de opwekking van schone energie. Grootschalige zonneparken, windturbines, en de bedrijven die deze systemen bouwen en beheren. Dat stuk van het verhaal kennen de meeste mensen. Maar even onmisbaar is het transport van energie en de netwerkinfrastructuur die nodig is om toenemende hernieuwbare capaciteit en elektrificatie te ondersteunen.

Het tweede gezicht is minder zichtbaar maar minstens zo relevant: energie-efficiëntie. Gebouwen zijn verantwoordelijk voor een groot deel van het wereldwijde energieverbruik, en klimaatinstallaties, zoals verwarmings- en koelsystemen (HVAC), nemen daarbinnen een aanzienlijk deel voor hun rekening. Bedrijven die deze systemen slimmer en zuiniger maken, zijn volwaardige spelers in de energietransitie. Ze besparen kosten, verlagen uitstoot, en hun markt groeit structureel. Voortgaande elektrificatie van gebouwen, transport en industrie is daarin een sleutelfactor.

Het derde gezicht is misschien het minst intuïtieve: de technologieën die elektrificatie en efficiëntie door de hele energiewaardeketen mogelijk maken. Halfgeleiders zijn daar een belangrijk onderdeel van. Een chipbedrijf in een klimaatfonds klinkt als een misverstand. Maar de logica is sterk: in AI-toepassingen geldt dat hoe efficiënter de chip, hoe minder energie er per berekening nodig is. In elektrische voertuigen en geëlektrificeerde industrie zijn halfgeleiders simpelweg onmisbaar. De transitie vergroot de vraag naar dit soort bedrijven structureel, los van kortetermijn technologiecycli.

| Halfgeleiders, energie-efficiëntie in gebouwen en hernieuwbare opwekking klinken als drie verschillende werelden. In de energietransitie zijn het onderling verbonden lagen van hetzelfde systeem. |

De sectoren die je niet verwacht, maar die er wel bij horen

Laat ons eerlijk zijn: als je de naam ‘Clean Energy Transition’ hoort, denk je niet meteen aan semiconductorbedrijven. En toch spelen ze een sleutelrol in de transitie.

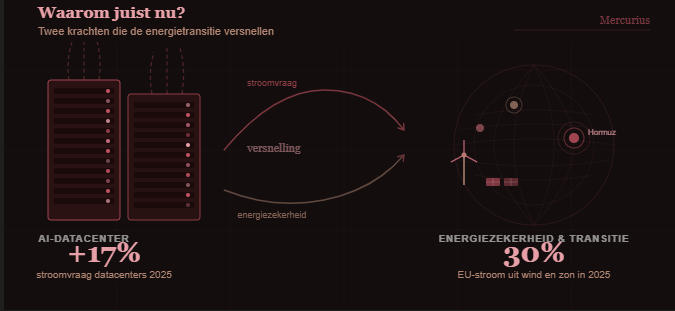

De stroomvraag van datacenters steeg vorig jaar met 17%, en de vraag van AI-gedreven datacenters groeide nog sneller, zo blijkt uit cijfers van het Internationaal Energieagentschap. Tegen 2030 verwacht het IEA dat het wereldwijde stroomverbruik van datacenters aanzienlijk toeneemt. Hoe efficiënter de chips, hoe minder energie er per berekening nodig is. Bedrijven die energie-efficiënte processoren ontwikkelen voor AI, automotive en industriële toepassingen zijn daarmee directe bijdragers aan de transitie.

Hetzelfde geldt voor stroomnetten. Iberdrola omschrijft elektriciteitsnetwerken als de ‘silent backbone’ van de transitie. Naast investeringen in hernieuwbare opwekking zijn forse investeringen in het net onmisbaar. Een groot deel van de Europese netwerkinfrastructuur veroudert, en sterkere, flexibelere netten zijn nodig om toenemende elektrificatie op te vangen. De modernisering van die netten, inclusief hard- en software, is een beleggingscategorie op zichzelf. Tot slot: gebouwen. Kantoren, woningen, ziekenhuizen. Ze verbruiken samen een substantieel deel van de wereldwijde energie. Bedrijven die klimaatoplossingen ontwikkelen die aanzienlijk zuiniger zijn dan traditionele systemen, leveren een meetbare bijdrage aan lagere uitstoot en lagere energiekosten. Dat is niet alleen een milieuverhaal. Het is ook een sterke businesscase, zeker in een omgeving met structureel hogere energieprijzen.

Waarom dit thema juist nu zo relevant is

De timing van dit fonds is bijzonder sterk. We leven in een periode waarin twee grote krachten tegelijkertijd op de energiemarkt inwerken.

De eerste is de snelle groei van data- en AI-gerelateerde infrastructuur. Datacenters vergen grote hoeveelheden stroom en zoeken in toenemende mate naar betrouwbare en kostencompetitieve energiebronnen, waaronder hernieuwbare energie. In veel regio’s behoort hernieuwbare energie inmiddels tot de goedkoopste en snelst te realiseren stroombron. Hernieuwbare energie is de snelst groeiende stroombron voor datacenters, met een gemiddelde jaarlijkse groei van 22% tot 2030 volgens het IEA.

De tweede kracht is de groeiende nadruk op energiezekerheid. Recente geopolitieke ontwikkelingen, van de Russische inval in Oekraïne in 2022 tot aanhoudende spanningen rond de Straat van Hormuz, hebben de kwetsbaarheid van fossiele energietoevoer blootgelegd en de behoefte aan minder importafhankelijkheid versterkt. Die verschuiving is al zichtbaar in Europa: wind en zon bereikten historisch hoge aandelen in de stroomproductie, wat zowel het resultaat is van eerdere investeringen als een indicatie van de omvang van de infrastructuur die nog nodig is.

| In 2025 leverden wind en zon voor het eerst meer stroom in de EU dan kolen, olie en gas samen. Wat als een mijlpaal wordt gepresenteerd, is mogelijk ook het begin van een langdurige structurele verschuiving. |

De kwaliteitsfilter: hoe het fonds selecteert

Pictet CET start vanuit een breed wereldwijd aandelenuniversum en filtert dat naar circa 500 bedrijven met enige blootstelling aan de energietransitie. Van die 500 komen er ongeveer 250 met substantiële exposure in aanmerking voor diepgaander onderzoek. Na uitvoerige fundamentele analyse wordt een geconcentreerde portefeuille van doorgaans 40 tot 50 posities samengesteld.

Een van de pijlers van die selectie is een eigen purity-kader: bedrijven moeten een significant deel van hun activiteiten verbonden hebben met de energietransitie. Dat voorkomt dat het fonds verwatert tot een brede technologiestrategie of generieke duurzaamheidsstrategie.

Naast thematische relevantie kijkt het team naar fundamentele kwaliteit: sterke marktposities, bewezen bedrijfsmodellen en solide kasstromen. De nadruk ligt op economisch levensvatbare bedrijven, niet op modellen die uitsluitend afhankelijk zijn van gunstig overheidsbeleid.

Per jaar voert het team circa 400 bedrijfsgesprekken: fabrieksbezoeken, conferenties en eigen veldonderzoek. Dat grondige werk maakt het verschil tussen een fonds dat de transitie volgt en een fonds dat haar begrijpt.

Rendement als bevestiging

Rendementen vertellen iets over het verleden, niet over de toekomst. Maar ze laten wel zien of een strategie doet wat ze belooft.

Sinds 2019 behaalde Pictet CET een rendement van 258%, tegenover 160% voor de MSCI ACWI, de brede wereldaandelenindex. Dat is geen eenmalige uitschieter: over periodes van drie, vijf, zeven en tien jaar staat het fonds steevast in het eerste kwartiel van zijn categorie. Gemeten naar risicogewogen rendement staat het op de eerste positie over drie jaar.

De aanpak richt zich op bedrijven met sterke concurrentieposities en blootstelling aan structurele groeikrachten rondom de energietransitie. Bedrijven die gepositioneerd zijn om bij te dragen aan, en te profiteren van, die langetermijnverschuiving.