Economische impact kleiner dan in 1973, maar niet afwezig

In 1973 kon een Arabisch olie-embargo de wereldeconomie in één klap op de knieën dwingen, met een verviervoudiging van de olieprijs, dubbelcijferige inflatie en een wereldwijde groeival van bijna 7 naar 2 procent. In 2026 waarschuwen het Internationaal Energieagentschap (IEA) en marktanalisten opnieuw voor een van de grootste olieschokken sinds de jaren zeventig, dit keer door een directe militaire confrontatie tussen de VS, Israël en Iran en zware verstoringen van de scheepvaart door de Straat van Hormuz. De centrale these in dit artikel is Hoe de oliecrisis van 2026 milder uitpakt dan die van 1973, omdat olie nu een veel minder dominante plek in onze economie inneemt en hernieuwbare bronnen en efficiëntie onze kwetsbaarheid aanzienlijk hebben verlaagd. Tegelijkertijd laten recente ontwikkelingen zien dat de situatie volatieler is dan aanvankelijk gehoopt.

Geopolitieke context

De crisis van 1973 was in essentie een politiek wapen: Arabische OPEC– en OAPEC-landen legden een embargo op aan westerse landen die Israël steunden in de Jom Kipoeroorlog, en knepen bewust de kraan dicht om meer macht te krijgen over prijzen en buitenlands beleid. De combinatie van productieverlagingen en een expliciet embargo maakte duidelijk hoe afhankelijk het Westen van een handvol producenten was.

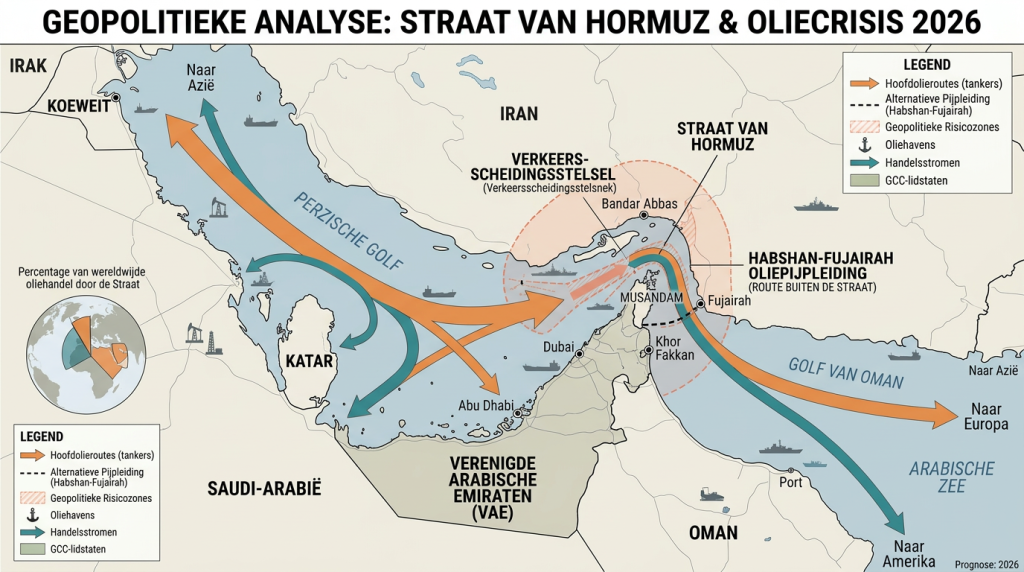

In 2026 is de aanleiding een andere: op 28 februari begonnen de VS en Israël met geöordineerde militaire acties tegen Iran, waarop Teherán de Straat van Hormuz de facto sloot voor westerse scheepvaart. Het IEA spreekt van de grootste verstoring van het olieaanbod in de geschiedenis van de markt, waarbij het commercieel tankerverkeer door de Straat met meer dan 90 procent daalde en meer dan 150 schepen buiten de Straat voor anker gingen.

De situatie is sindsdien verder geëscaleerd. Op 7 en 8 april sloten de VS en Iran via Pakistaanse bemiddeling een staakt-het-vuren van twee weken, waarbij Iran toezegde de Straat van Hormuz tijdelijk te heropenen voor scheepvaart. Nadat de vredesgesprekken in Islamabad echter mislukten, kondigde president Trump op 13 april een volledige marineblokkade van de Straat van Hormuz aan. Vanaf 14 april blokkeert de Amerikaanse marine actief alle scheepvaart die Iran bevoorraadt of verlaat.

Energiemix en hernieuwbare energie

In 1973 kwam bijna de helft van de wereldwijde primaire energievoorziening uit olie: het olieaandeel lag toen rond 46 procent. Dat maakte economieën extreem kwetsbaar voor elke schok in de olietoevoer, omdat olie niet alleen transport, maar ook elektriciteitsopwekking, industrie en verwarming domineerde. Volgens de IEA World Energy Outlook is olie nu goed voor ongeveer 30 procent van de wereldwijde energiemix. Hernieuwbare bronnen zijn in de tussentijd aanzienlijk belangrijker geworden.

In de elektriciteitssector is de verschuiving nog duidelijker. Wereldwijd kwam in 2023 iets meer dan 30 procent van alle stroom uit hernieuwbare bronnen als zon, wind en waterkracht. Voor de EU leverden wind en zon in 2025 samen ongeveer 30 procent van de elektriciteit en gingen daarmee voor het eerst fossiele brandstoffen voorbij. Meer over de Europese energietransitie vindt u bij Eurostat energiestatistieken.

Het gevolg: een olieschok raakt anno 2026 vooral transport, petrochemie en delen van de warmtevoorziening, terwijl elektriciteit in veel landen al grotendeels draait op hernieuwbare bronnen. In 1973 was olie de ruggengraat van vrijwel alles; nu is het een belangrijke, maar niet meer allesbepalende pijler.

Inflatie en energieprijzen

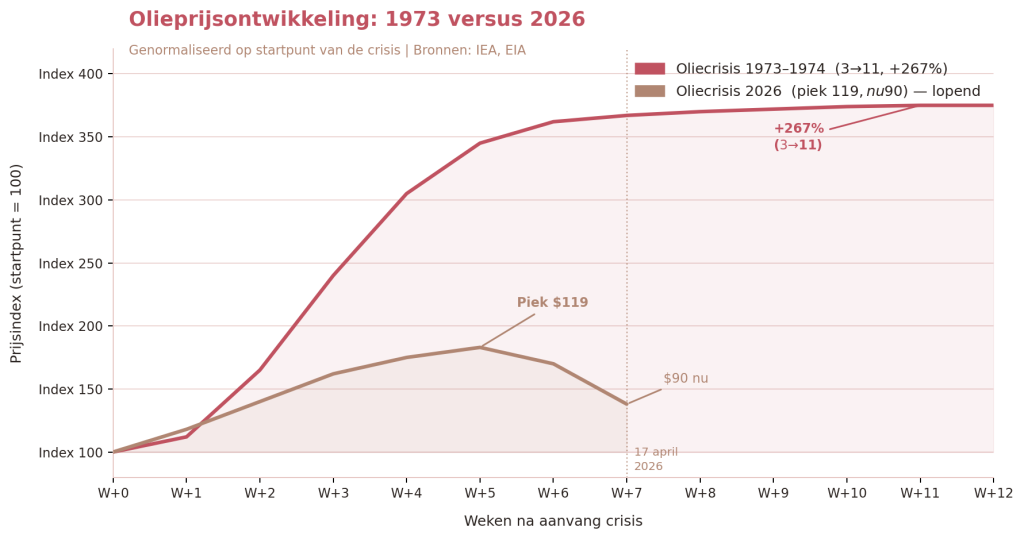

Tijdens de eerste oliecrisis steeg de gemiddelde wereldolieprijs van ongeveer 3 naar ruim 11 dollar per vat tussen 1973 en 1974, een stijging van 267 procent. In de huidige situatie schoot de Brent-olieprijs van circa 65 dollar naar niveaus ruim boven de 100 dollar per vat, met een hoogtepunt van 119 dollar per van. Op 17 april 2026 noteert Brent rond de 90 dollar, wat nog steeds circa 38 procent hoger is dan een jaar geleden. De EIA (U.S. Energy Information Administration) verwacht dat de olieprijs in het tweede kwartaal van 2026 piekt rond 115 dollar per vat, waarna een geleidelijke daling volgt zodra de doorstroom via Hormuz normaliseert.

In vergelijking met 1973 is de procentuele stijging duidelijk kleiner en raakt de schok een kleiner deel van de totale energierekening, doordat elektriciteit en warmte veel diverser worden opgewekt. Maar de onzekerheid over de duur van de blokkade houdt de druk op de prijzen hoog.

BBP-impact en recessierisico

De macroeconomische neergang na 1973 was heftig en langdurig. De wereldwijde bbp-groei daalde van circa 6,9 procent in 1973 naar ongeveer 2,1 procent in 1974. In de VS volgden twee opeenvolgende jaren van reële bbp-krimp, terwijl de inflatie hoog bleef. Dit leidde tot het beruchte fenomeen stagflatie dat het economische beleid tot ver in de jaren tachtig domineerde.

In 2026 lopen de risico’s op. Het IMF waarschuwt voor aanzienlijke neerwaartse groeirisico’s en opwaartse inflatiedruk. Het IEA heeft inmiddels zijn raming voor de wereldwijde olievraag neerwaarts bijgesteld en verwacht voor het eerst sinds de pandemie in 2020 een daling van de vraag in 2026, naarmate hoge prijzen de consumptie drukken.

Toch blijft het verschil met 1973 groot. De wereldeconomie gebruikt nu aanzienlijk minder olie per eenheid bbp, is meer dienstengericht en kan prijsstijgingen deels opvangen via efficiëntie en brandstofsubstitutie. Zolang het conflict beheersbaar blijft en de Hormuz-doorstroom op termijn wordt hersteld, lijkt een breed en langdurig stagflatiescenario minder waarschijnlijk dan na 1973.

Overheidsbeleid en subsidies

In 1973 tastten veel overheden in het duister. Ze grepen naar rantsoenering, snelheidsbeperkingen, autoloze zondagen en prijscontroles, maar geöordineerd energie- en monetair beleid kwam pas later van de grond.

In 2026 is de respons veel sneller en beter geöordineerd. De IEA-lidstaten hebben ingestemd met de grootste gezamenlijke vrijgave van strategische olievoorraden ooit, naar schatting rond de 400 miljoen vaten. Tegelijkertijd werken veel landen met een gereedschapskist die is opgebouwd tijdens eerdere crises: tijdelijke prijsplafonds voor gas en elektriciteit, accijnsverlagingen op brandstoffen, energietoeslagen voor kwetsbare huishoudens en steunregelingen voor energie-intensieve bedrijven.

Maatregelen om de vraag te drukken worden gecombineerd met extra steun voor investeringen in isolatie, elektrificatie en hernieuwbare energie, zodat noodbeleid en langetermijnbeleid meer in elkaars verlengde liggen dan in de jaren zeventig.

Conclusie

De vergelijking tussen 1973 en 2026 laat zien hoe ver de energietransitie de economie weerbaarder heeft gemaakt. Waar olie in 1973 goed was voor bijna de helft van het wereldwijde energieverbruik, is dat nu grofweg een derde; in elektriciteit hebben wind, zon en andere hernieuwbare bronnen in veel regio’s fossiele brandstoffen al ingehaald. De oliecrisis van 2026 en de economische impact ervan zijn daardoor kleiner dan vijftig jaar geleden, maar zeker niet afwezig.

Tegelijkertijd legt de huidige crisis genadeloos bloot dat we nog steeds kwetsbaar zijn voor geopolitieke escalatie rond strategische flessenhalzen zoals de Straat van Hormuz. Het scenario dat bij het schrijven van dit artikel als risico werd benoemd, namelijk dat de crisis verder uit de hand zou lopen, is sindsdien deels werkelijkheid geworden met de Amerikaanse marineblokkade die op 14 april inging. De komende weken zullen cruciaal zijn.

Dankzij diversificatie en hernieuwbare energie zijn we minder gevoelig dan in 1973. Echte robuustheid vergt een verdere versnelling van de energietransitie én slimme strategie rond infrastructuur, voorraden en diplomatie.