Bij Mercurius Vermogensbeheer richten we ons op structurele trends die het rendement en risico op langere termijn bepalen. De recente escalatie rond Iran en de belangrijkste zeeroutes naar Europa is zo’n trend: geen reden voor paniek, maar wel een ontwikkeling die de energiemarkt, inflatie en sectorrendementen de komende jaren kan beïnvloeden. In onze eerdere visie “Straat van Hormuz zet markten op scherp” beschreven we al hoe een smalle zeestraat grote macro‑effecten kan hebben. In dit stuk zoomen we in op de gevolgen voor kerosine, diesel en voedselprijzen.

Europa is een nieuwe fase van de energiecyclus ingegaan, waarin afstand en geopolitiek minstens zo belangrijk zijn als het aantal beschikbare vaten. De oorlog met Iran zet cruciale zeeroutes onder druk. Na weken van feitelijke blokkade is de Straat van Hormuz in het kader van een voorlopig staakt‑het‑vuren weer geopend voor scheepvaart. Dat bestand geldt vooralsnog slechts twee weken. De situatie blijft daardoor uiterst onzeker. Veel rederijen houden daarom vast aan omvaarroutes langs de Rode Zee, het Suezkanaal en Kaap de Goede Hoop. Ruwe olie en geraffineerde producten zijn wereldwijd nog steeds ruim aanwezig, maar bereiken Europa langzamer en met hogere transportkosten, vanuit raffinaderijen die duizenden kilometers verderop liggen. Kerosine is het eerste zichtbare knelpunt, met doorwerking via diesel, vrachtkosten en uiteindelijk voedselprijzen.

Europa’s ruwe olie komt van ver

De grootste conventionele olievelden liggen in het oosten van Saoedi‑Arabië, in Koeweit, in zuidwest‑Iran en in het West‑Siberische bekken, niet in Europa. Superreuzen als Ghawar, Safaniya, Burgan en Upper Zakum voeden al decennialang de wereldmarkt. Ze liggen echter allemaal duizenden zeemijlen verwijderd van de Europese vraagcentra.

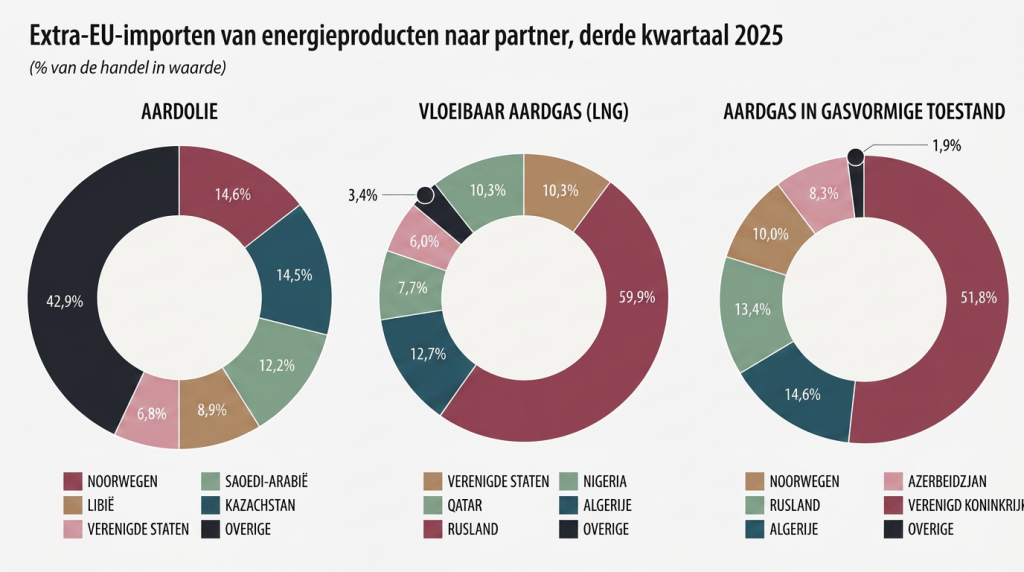

In normale tijden doet een ruwe‑olie‑tanker er ongeveer drie weken over om via Rode Zee en Suezkanaal van de Perzische Golf naar de Amsterdam–Rotterdam–Antwerpen (ARA)‑hub te varen. Bij omvaarroutes rond Kaap de Goede Hoop loopt dat op tot ruim een maand. Atlantische routes vanuit de VS‑Golf, West‑Afrika of Latijns‑Amerika naar ARA duren meestal 10 tot 15 dagen. Sinds 2022, nu Russische stromen zijn teruggevallen, laten Eurostat‑cijfers zien dat vooral de Verenigde Staten, Noorwegen en Kazachstan de belangrijkste leveranciers van aardolie aan de EU zijn geworden. Europa is daarmee structureel aangewezen op lange aanvoerlijnen en kwetsbare chokepoints zoals Hormuz en Suez.

Bron: Eurostat, “EU imports of energy products decreased again in 2025”.

Raffinage: Rotterdam aan het einde van de pijplijn

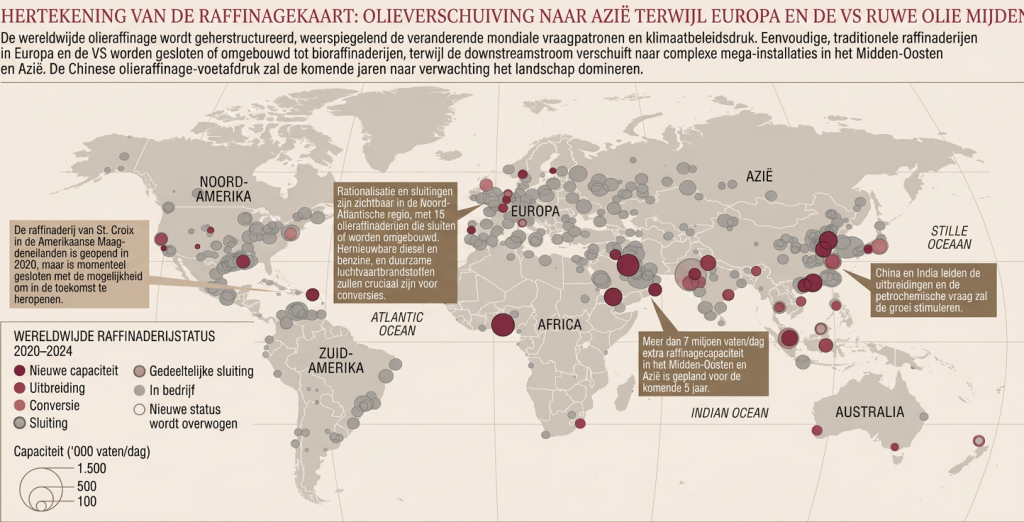

In de afgelopen twintig jaar is het zwaartepunt van de raffinage‑industrie verschoven naar het Midden‑Oosten en Azië. Nieuwe, complexe raffinaderijen in onder meer Jamnagar (India), Ruwais en Ras Tanura (Golfregio) en hubs rond Singapore en Zuid‑Korea zijn gebouwd om zware zure ruwe olie om te zetten in diesel, benzine en vliegtuigbrandstof voor de export. Europa heeft daarentegen meerdere raffinaderijen gesloten of omgebouwd tot terminals of biofuel‑locaties, terwijl investeringen in nieuwe hoogwaardige installaties beperkt bleven. Sectorrapporten van onder andere FuelsEurope en het IEA schetsen hetzelfde beeld: minder capaciteit in Europa, meer in de Golf en Azië.

Het gevolg is dat Europa structureel tekortschiet in middelzware destillaten zoals diesel en kerosine en netto‑importeur van kerosine is geworden. Al vóór de recente escalatie werd grofweg een derde van de Europese kerosinevraag gedekt door importen. Dat aandeel is opgelopen naarmate meer capaciteit is verdwenen. In 2025 alleen al viel door sluitingen enkele honderden duizenden vaten per dag aan raffinagecapaciteit weg, zoals onder meer blijkt uit de IATA‑analyse “Europe’s Jet Fuel Supply Outlook”.

Rotterdam is daarvan een tastbaar voorbeeld. De haven beschikt nog altijd over grote raffinaderijen en is een van de belangrijkste handels‑ en opslaghubs ter wereld, maar kent niet meer de overcapaciteit en flexibiliteit van de jaren zeventig en tachtig. Strengere milieuregels, de energietransitie en krappe marges beperken de ruimte om snel extra product te draaien. De ARA‑regio fungeert steeds meer als ontvangende en doorvoerende hub voor geïmporteerde diesel en kerosine, in plaats van als volledig zelfvoorzienend “tankstation van Europa”.

Die laat zien dat nieuwe raffinagecapaciteit vooral in het Midden‑Oosten en Azië ontstaat, terwijl Europa en Noord‑Amerika juist sluitingen en conversies laten zien.

Voor 2022 werd een belangrijk deel van Europa’s diesel‑ en kerosinebehoefte nog relatief kort via Rusland aangevoerd. Na sancties en zelf‑sanctionering zijn die stromen bewust afgebouwd en is Europa aangewezen geraakt op langeafstandstransporten uit het Midden‑Oosten, India en de VS‑Golf. De escalatie rond Iran raakt nu precies deze schakels. Aanslagen op infrastructuur in de Golf en de feitelijke sluiting van de Straat van Hormuz zorgden voor vertraging en uitval van ladingen. Het ging daarbij vooral om stromen uit Koeweit, de VAE en Saoedi‑Arabië. Inmiddels is de doorvaart hervat in het kader van een tijdelijk staakt‑het‑vuren, maar de risico’s blijven hoog. Rederijen en verzekeraars houden nadrukkelijk rekening met mogelijke nieuwe incidenten en plotselinge verstoringen. Omvaarroutes rond Afrika verlengen de vaartijden en drukken nog steeds op de beschikbare tankercapaciteit. Daardoor zitten er meer vaten “in transit” en voelt de Europese markt krapper aan, ook als de wereldwijde productie op peil blijft.

Kerosine: de eerste zichtbare knelplek

Kerosine is een middelzware destillaatsoort die in dezelfde units wordt gemaakt als diesel en huisbrandolie. In de raffinagekolom concurreren deze producten om dezelfde fractie van de vat. Als dieselmarges hoog zijn of binnenlandse dieselvraag sterk is, komt kerosine in de verdrukking.

De Europese kerosinemarkt kent twee structurele kenmerken. Ten eerste produceren de raffinaderijen in de regio niet genoeg om de piekvraag volledig te dekken, vooral in de zomer. Ten tweede is de importzijde geconcentreerd. Exporthubs in Koeweit, de VAE en Saoedi‑Arabië leveren een groot deel van de netto‑importen van kerosine naar Europa. Marktrapporten van onder meer Kepler laten zien dat ongeveer de helft van de ingevoerde Europese jet fuel doorgaans uit de Golfregio komt en via Hormuz de wereld in gaat.

Het conflict met Iran maakt deze afhankelijkheid tastbaar. De blokkade van de Straat van Hormuz liet zien hoe snel kerosine‑ en jetfuelladingen kunnen wegvallen of extreem duur worden. De doorvaart is nu hervat onder een tweeweeks staakt‑het‑vuren, maar elk incident kan die fragiele balans opnieuw verstoren. Extra vaten uit de VS‑Golf en West‑Afrika vullen een deel van het gat. Maar nooit volledig en ze zijn bovendien langer onderweg. Het Internationaal Energieagentschap waarschuwt dat Europa bij aanhoudende verstoringen al tegen het begin van de zomer tekorten aan jet fuel kan zien, waarover onder meer Reuters rapporteerde.

Voor Nederland is dit direct relevant. Een groot deel van de in Europa geïmporteerde kerosine komt via ARA de markt binnen en voedt Schiphol en andere luchthavens. Als importen uit de Golf terugvallen, kunnen de tanks en raffinaderijen rond Rotterdam die leemte niet onbeperkt opvangen. Configuratie, dieseleconomics en milieuruimte begrenzen de speelruimte.

Europa’s kerosinebalans

| Item | Normale situatie | Bij verstoring rond Hormuz |

| Europese raffinage‑output kerosine | Dekt grofweg twee derde van de vraag, met beperkte extra ruimte. | Nauwelijks op te schalen, raffinaderijen geven prioriteit aan diesel. |

| Netto‑importen kerosine | Ongeveer een derde van de vraag, vooral uit Golfstaten. | Volumes uit de Golf vallen terug. Extra ladingen uit de Atlantische regio compenseren deels en komen later aan. |

| Voorraadposities in hubs (o.a. ARA) | Meestal enkele weken dekking bij normale onttrekking. | Snellere voorraadafbouw en risico op lokale krapte bij langdurige verstoring. |

| Effect op luchtvaart | Beheersbaar via prijzen, hedging en logistiek. | Hogere brandstofkosten, meer tankering en mogelijk selectieve capaciteitsaanpassingen. |

Voor beleggers is de kern hier niet een scenario van “geen kerosine meer”, maar van hogere volatiliteit in prijzen en marges en een grotere waarde van logistieke flexibiliteit en sterke balansen bij luchtvaartmaatschappijen en luchthavens.

Van brandstof naar boodschappenmandje

Hogere energie‑ en vrachtkosten sijpelen uiteindelijk door in de reële economie. Diesel is de ruggengraat van wegtransport, binnenvaart en landbouwmechanisatie. Duidelijk duurdere diesel vertaalt zich in hogere kosten per kilometer voor vrijwel alles wat over de weg of over water gaat.

Omvaarroutes rond Kaap de Goede Hoop verlengen de vaartijd tussen Azië en Europa en verhogen de kosten voor containers en bulkgoederen, van elektronica tot graan en plantaardige oliën. Kunstmest is dubbelgevoelig. De productie is gas‑intensief en veel stikstof‑, fosfaat‑ en kali‑meststoffen worden per schip aangevoerd. Hogere gas‑ en bunkerprijzen drukken de marges van producenten, leiden tot hogere prijzen voor boeren en nodigen uit tot lagere strooigiften. Zo ontstaan op termijn lagere opbrengsten, vooral in een open agro‑ en voedselsector zoals in Nederland. Dat werkt door in logistieke kosten, in de winstgevendheid van bedrijven en uiteindelijk in de prijzen in de supermarkt.

Voor portefeuilles betekent dit dat energiegedreven kosteninflatie ook na de piek van 2022 met tussenpozen kan terugkeren. Sectoren met lange ketens, zoals logistiek, industrie en voeding, zijn daar gevoeliger voor dan sectoren met een lagere energie‑intensiteit.

Tankeromleiding en de grenzen van het Atlantische vangnet

Naarmate risico en vaartijd in de Rode Zee en rond Hormuz zijn toegenomen, hebben tankerrederijen en handelaren hun routes aangepast. Tijdens de blokkade van Hormuz weken veel rederijen uit naar Kaap de Goede Hoop. Nu de doorvaart voorzichtig is herstart onder een door meerdere landen gesteund staakt‑het‑vuren, keert een deel van de vloot terug. Extra omwegen en wachttijden blijven echter in de planning ingebakken zolang het risico op nieuwe verstoringen hoog blijft. De VS‑Golf en West‑Afrika sturen meer ruwe olie en producten richting Europa. Sommige tankers wisselen halverwege van bestemming als vrachttarieven, verzekeringspremies of regionale tekorten veranderen.

Dat Atlantische vangnet is belangrijk. Het verkleint de kans op acute fysieke tekorten en biedt kansen voor handelaren en rederijen. Maar het kan de Golf niet volledig vervangen. Elke omweg betekent meer dagen op zee, minder beschikbare scheepscapaciteit en structureel hogere vrachtkosten. Voor Europa en voor hubs als Rotterdam betekent dit een wereld waarin energie‑logistiek duurder en minder voorspelbaar wordt, zelfs als er wereldwijd genoeg olie en gas in de grond zit.

Wat betekent dit voor beleggers en voor Mercurius?

Drie factoren maken dat dit verder reikt dan een tijdelijk prijspiekje. Europa is structureel importafhankelijk en ligt ver van de grote olievelden en export‑raffinaderijen. Verstoringen rond Hormuz of Suez werken daardoor snel door in de ingevoerde prijs. Raffinagecapaciteit is verschoven naar het Midden‑Oosten en Azië, terwijl Europese installaties sluiten of krimpen, waardoor tekorten in kerosine en diesel via langere handelsroutes moeten worden ingevuld. Energie‑schokken lopen bovendien met vertraging door in de meststoffenmarkt, de landbouw en industriële contracten. Kostenstijgingen kunnen zich zo over meerdere jaren uitstrekken. De heropening van de Straat van Hormuz neemt de acute paniek weg, maar verandert niets aan Europa’s structurele kwetsbaarheid: lange aanvoerlijnen, geconcentreerde raffinage in de Golf en Azië en een conflictzone die met regelmaat de logistiek kan ontregelen.

Tegelijkertijd probeert Europa de vraagkant aan te pakken: minder energie verbruiken en meer eigen, schone productie opbouwen. Onder leiding van Commissievoorzitter Ursula von der Leyen behandelt de EU energie‑efficiëntie steeds nadrukkelijker als “eerste brandstof”: de goedkoopste en schoonste energie is de energie die je niet hoeft te gebruiken, vastgelegd in bindende besparingsdoelen en jaarlijkse verplichtingen voor lidstaten (zie onder meer de Energy Efficiency Directive, de geharmoniseerde energiebesparingsdoelen en het Europese actieplan voor betaalbare energie).

Voor Mercurius Vermogensbeheer bevestigt dit het belang van een breed gespreide portefeuille. We geven de voorkeur aan bedrijven met sterke balansen en duidelijke prijszettingsmacht. Sectorblootstellingen moeten we in deze omgeving extra zorgvuldig wegen. Luchtvaart, scheepvaart, logistiek, chemie en voedingsmiddelen voelen cyclisch meer druk van energie‑ en transportkosten dan minder energie‑intensieve sectoren. Tegelijk ontstaan er kansen bij ondernemingen die profiteren van hogere transporttarieven, betere arbitragemogelijkheden in energiemarkten of versnelling van de energietransitie. Dit is geen omgeving om te gokken op snelle renteverlagingen of een bliksemsnelle de‑escalatie, maar een omgeving waarin discipline, kwaliteitsgroei en liquiditeit het verschil maken.